お客様専属の

レジデンシャルアドバイザーが

疑問や不安を

一つ一つ解決いたします。

相談相手がコロコロ変わるのは困りますよね。

初回相談から資金計画、住まい選び、住宅ローンの相談、お引き渡しまで、一人のスタッフが専属になりとことんお付き合いをいたします。

適切な予算がわからない。物件の選び方がわからない。専門知識がないから不安。なかなか一歩が踏み出せない。そんな方々こそお待ちしています。

お客様の喜びの声が私達のエネルギー源です。一緒に喜びを分かち合いましょう。

For those in need「もしも、こんな

不動産仲介会社があったら…」を

実現しました。

信頼ができる

信頼ができる

不動産仲介業者を

お探しの方-

自分のペースで

住まい探しがしたい方 -

ホスピタリティーに優れた

不動産仲介業者を

お探しの方 -

スキルがある担当者を

お探しの方

信頼ができる

信頼ができる 自分のペースで

自分のペースで ホスピタリティーに優れた

ホスピタリティーに優れた スキルがある担当者を

スキルがある担当者を私たちは、自分たちが不動産を購入する時にどのようなサービスを受けたいかということにフォーカスをして、それをお客様に提供したいと日々考え実行しています。

企業理念の一つでもある「人にしてもらいたいことを人にする」は、そんな想いが込められています。

For those in need「ファイナンシャルプランナー」と

「宅地建物取引士」の

2つの資格を持つ

レジデンシャルアドバイザーが

お客様のライフプランから不動産売買まで

徹底的にサポートいたします!

ファイナンシャルプランナー

あらゆるお金のエキスパート

[ ファイナンシャルプランナーだからできるお金に関する徹底的なサポート ]

40年先まで見据えた

ライフプランをご提案!

人生の三大支出といわれる「住宅購入」「教育資金」「老後資金」を

長期的に設計することが成功のカギとなります

宅地建物取引士

不動産取引に関わるプロフェッショナル

[ 不動産取引のプロ「宅建資格」保有だからこそできる徹底的なサポート ]

150項目以上に及ぶ

不動産調査報告

実際に暮らしてみないとわからない細かい情報や「権利関係」 「法令調査」 「現地調査」をわかりやすく丁寧に弊社スタッフがご説明いたします。

Questionこのような不動産探しのスタートを切っていませんか?

果たしてそれでよいのでしょうか…

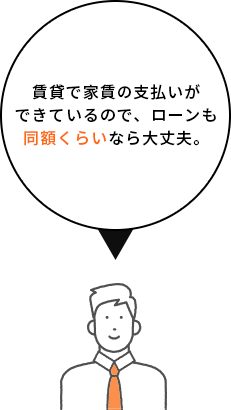

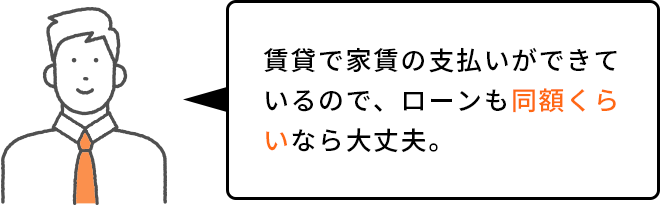

今、支払いができるから大丈夫!

こんな安易な考えで不動産を購入し失敗されたかたは後を断ちません。

まずは、将来を見据えた

ライフプランを立てましょう!

スタイルシステムでは、

40年先まで見据えた

ライフプランをご提案!

キャッシュフロー表を作成し、

家計の収支と将来の貯蓄額をチェック。

お客様の疑問や不安を解決し、適切なご予算とライフプランをご提案いたします!

Concern不動産のご購入前に

以下のこと気になりませんか?

近隣にお住まいのかたの、

近隣にお住まいのかたの、

年齢層や家族構成-

近隣住居のトラブルや

犯罪・事故情報  集中豪雨による

集中豪雨による

水害・川の氾濫・津波-

地盤・土壌汚染・

活断層・液状化・海抜 -

学校の評判や

通学距離 -

周辺の建築計画・

都市計画道路 -

ゴミ屋敷・宗教施設

・墓地等の嫌悪施設 -

都市計画や

法令上の制限 - 権利関係

近隣にお住まいのかたの、

近隣にお住まいのかたの、 近隣住居のトラブルや

近隣住居のトラブルや 集中豪雨による

集中豪雨による 地盤・土壌汚染・

地盤・土壌汚染・ 学校の評判や

学校の評判や 周辺の建築計画・

周辺の建築計画・ ゴミ屋敷・宗教施設

ゴミ屋敷・宗教施設 都市計画や

都市計画や 権利関係

権利関係

実際に気に入った物件が見つかり、購入申込書をエントリーしてから契約まではそんなに猶予がありません。

不動産売買の慣習としてはご契約までは1週間ほどになります。

購入申込後に『本当にこの物件で大丈夫なの?』と皆さんは当然不安になるでしょう。

このような不安を払拭するのに、自分自身で、上記のような調査を短時間に行うことが可能でしょうか?

自分自身でこのような調査を

短時間で行うのはかなりの負担です…

スタイルシステムでは、

150項目以上に及ぶ

不動産調査報告を行います

実際に暮らしてみないとわからない細かい情報や

「権利関係」 「法令調査」 「現地調査」

をわかりやすく丁寧に弊社スタッフがご説明いたします。

FAQ同じことで悩んでいませんか?

相談事例を紹介します

-

資金計画・ライフプラン適正な

購入価格は?

-

物件探し・物件比較おすすめの

物件エリアは?

-

住宅ローン・繰上返済計画住宅ローンの賢い

組み方は?

-

現地レクチャー物件のデメリットの

見極め方は?

-

不動産調査近隣の治安や

地盤は?

-

Q

住まい購入のタイミングはいつが良いの?

-

A.定年までにローン完済することを目指し、

早めの購入がオススメです。

0歳で購入するのと40歳で購入するのでは定年までの期間が大きく変わってきますので、ローンを組むのであれば早ければ早いほどいいのです。

しかし焦って、資金計画が不十分なまま購入しては本末転倒です。

しっかりと資金計画を立て、ライフプランも考慮の上購入しましょう。

-

Q

住まいの購入と賃貸、どちらがベスト?

-

A.ご自身の状況により千差万別。まずはライフプランを立てることが大事です。

家族構成、お勤め先の福利厚生、ご実家の状態により、条件は異なってきます。

また状況は年々変わっていきますので、将来に渡ったライフプランを考えましょう。

それを元にお客様それぞれに合ったご提案を致します。

-

Q

不動産会社から提示されたローンの借入額が

思っていたよりも多いみたい。信じていいの?

-

A.住宅ローンの支払いだけでなく他の支出も含めて総合的に判断しましょう。

不動産会社の提示する借入額は、年収から算出された最高額に設定されています。

しかし当然支出は他にもありますから、借入額が多いからと安易にローンを組むのは危険です。

購入後の家計の収支と貯蓄残高、住宅ローンの残債がどのように推移するのか確かめるため、購入後のキャッシュフロー表を作成することから始めましょう。

-

Q

様々な種類がある住宅ローン。金融機関や金利、何を選べばいい?

-

A.長期にわたるキャッシュフロー表を作成し、お客様に合ったローンをアドバイスします

金利の安い金融機関を選択した時点で安心し、その後の返済計画を全くせずに何年も経過している方が多いようです。

大事なのは定年までの完済を目指し、年間いくらの繰り上げ返済が必要かシミュレーションすること。

それを考慮した上で適正な借入額を算出し、お客様に合った金融機関をご紹介します。

-

Q

住まいの購入と賃貸、どちらがベスト?

-

A.ご自身の状況により千差万別。まずはライフプランを立てることが大事です。

家族構成、お勤め先の福利厚生、ご実家の状態により、条件は異なってきます。

また状況は年々変わっていきますので、将来に渡ったライフプランを考えましょう。

それを元にお客様それぞれに合ったご提案を致します。

-

Q

マンションと戸建、どちらがいいの?

-

A.お客様が住まいに求める条件や将来の人生設計によりそれぞれ。 それぞれのメリットデメリットを把握した上でご選択ください。

弊社ではフラットな状態で、それぞれのメリットデメリットをお伝えしています。

それを元にお客様が何を優先するかを決めていただくことで、理想の住まいのビジョンが見えてくるはずです。

-

Q

不動産会社から提示されたローンの借入額が思っていたよりも多いみたい。信じていいの?

-

A.住宅ローンの支払いだけでなく他の支出も含めて総合的に判断しましょう。

不動産会社の提示する借入額は、年収から算出された最高額に設定されています。

しかし当然支出は他にもありますから、借入額が多いからと安易にローンを組むのは危険です。

購入後の家計の収支と貯蓄残高、住宅ローンの残債がどのように推移するのか確かめるため、購入後のキャッシュフロー表を作成することから始めましょう。

-

Q

様々な種類がある住宅ローン。金融機関や金利、何を選べばいい?

-

A.長期にわたるキャッシュフロー表を作成し、お客様に合ったローンをアドバイスします。

金利の安い金融機関を選択した時点で安心し、その後の返済計画を全くせずに何年も経過している方が多いようです。

大事なのは定年までの完済を目指し、年間いくらの繰り上げ返済が必要かシュミレーションすること。

それを考慮した上で適正な借入額を算出し、お客様に合った金融機関をご紹介します。

-

Q

頭金(自己資金)は用意しておいた方がいいの?

-

A.金利優遇と今後の生活を考えるなら頭金(自己資金)を用意することをお勧めします。

最近では頭金がなくても諸費用(※)を含めて借りられる住宅ローンも珍しくありません。

ただ、金利優遇を受けたり、今後の生活の事を考えるなら頭金を用意する事をお勧めいたします。

理由としては、住宅ローンの総返済額の圧縮、毎月の返済負担額の軽減、住宅ローンの利息負担の軽減というメリットがあるからです。

ただ、頭金にこだわったために欲しい物件の購入タイミングを逃したり、預貯金に余裕がなくなってしまう可能性もあります。

物件購入を考え始めた時に十分な頭金がない場合でもライフプランを作成し生活を見直したり、繰り上げ返済の利用やご両親に援助を依頼するという方法もあります。

※ 住宅を購入する際には、諸費用として事務手数料、保証料、団体信用生命保険特約料、登記手数料、各種印紙税、火災保険料などがあります。

-

Q

金利タイプはどう選べばいいの?

-

ご家族の希望するライフスタイルと住宅ローン返済のシュミレーションを利用して金利タイプを選ぶのをお勧めいたします。

金利タイプには、おもに「変動」「固定」「一定期間固定」の3種類があります。

この3つの違いですが、「変動」は借入している間に金利が変動するものタイプです。

4月1日、10月1日の短期プライムレートを基準として毎年2回利率の見直しを行い、6月、12月の返済日を基準としてそれぞれ新利率になります。

「固定」は全期間にわたって借入期間の金利が決まっているものです。

但し、固定は安定している分、変動金利よりも高い金利が設定されています。

「一定期間固定」は借りた当初の一定期間だけ金利が固定され、一定期間が経過するとその時点の金利が適用されるタイプのものです。

ご家族の希望するライフスタイルと住宅ローン返済のシュミレーションを利用して金利タイプを選ぶのをお勧めいたします。

-

Q

ネット銀行は金利が低いけど利用して大丈夫なの?

-

A.ネット銀行は審査に時間がかかるという事と金利の上下のタイミング、ネット銀行によって諸費用が違う事を考慮して利用される事をお勧めします。

ネット銀行の金利が低い理由は、手続きをネットや郵送で行うため人件費を抑えることができるため金利を低く設定できているのです。

金利が低いことは魅力ですが、手続きをネットと郵送で行うため書類に不備があると審査に時間がかかるというデメリットがあります。

また、変動金利の決め方が都市銀行とは異なり、独自で設定しているネット銀行もあるので、金利が上下するタイミングが他とは異なるというリスクもあります。

かかる諸費用も異なっているので必ず確認してから決めましょう。

-

Q

繰り上げ返済のタイミングはいつするのがお得?

-

A.お客様がお考えになる将来のライフプランによって状況は異なってくるので住宅ローン返済のシミュレーションをして判断される事をお勧めいたします。

早い時期にするほど利息軽減効果があります。

ネットで手続きを行えば、手数料がかからない金融機関が多いので基本的にはある程度、資金が貯まったら繰り上げ返済していかれる方が良いかもしれません。

ただし、住宅ローン控除を受けている場合、1%を切る金利でローンを組んでいるようであれば無理に繰り上げ返済をせずに住宅ローン控除の期間が終わってからの方が良い場合もあります。

また、繰り上げ返済には返済額変更方式と期間変更方式があり簡単に言えば、繰り上げ返済をする事で毎月の返済額を軽減させるのか返済期間を短縮するのかを選択することができます。

お客様がお考えになる将来のライフプランによって状況は異なってくるので住宅ローン返済のシミュレーションをして判断される事をお勧めいたします。

-

Q

不動産会社と土地をいくつか見てきたけど、建物がどのように建つかイメージがわかない…

-

A.弊社では50項目に及ぶチェックシートを用いて現地レクチャーを行っています。イメージがわくだけでなく、隠れたリスクがないかも確認できます。

お客様が疑問に思ったことを営業マンに聞くのではなく、インターネットで調べ自己解決することが多くなったため、不動産会社の営業マンの知識・技量が上がらず、イメージが湧く説明ができないことが多いようです。

弊社ではチェックシートを使いながら現地を調査し、建築制限を考慮しながら、どのような建物が建つかわかりやすくご説明いたします。

-

Q

建売の物件を検討中。手抜き工事って実際にあるの?

-

A.姉歯事件以降、建築業界の法律は変更になっており二度とあのような事件が繰り返されないようになっています。

具体的には新築住宅に瑕疵があった場合に、保険金が支払われる瑕疵担保責任保険の加入の義務などです。

しかし人間が作るものなので絶対はありません。

施工業者から設備や仕様のプレゼンを受ける、購入前に床下を目視したり、現場を見学することも重要です。

-

Q

土地を買って家を建てたいのだけどお隣さんがどんな人か不安で・・・

-

A.スタイルシステムでは購入したい物件の近隣居住者の方にヒアリングをさせていただいております。

その土地に住んでいないと分からない事を聞き、150項目に及ぶ不動産調査をして報告書にまとめ、 契約の前に調査報告をさせていただきます。

もし、調査報告を聞き、購入に不安を感じたら契約をキャンセルすることもできます。

その際の調査料などは一切、いただいておりません。

お客様が安心して住める物件が見つかるまで何度でもお手伝いいたします。

-

Q

自然災害が多いけど「活断層」や「水害」の状況など不利益になりそうな情報も教えてくれるのですか?

-

A.はい、その時の現状を包み隠さず不利益な情報であっても報告いたします。

スタイルシステムでは150項目以上に及ぶ不動産調査の中に活断層、水害、放射線、電磁波、地盤、土壌汚染、犯罪情報など数多くの調査を担当者が実際に現地に足を運び確認をして報告書にまとめております。

-

Q

不動産調査報告を受けて安心して購入したけどトラブルがおきた場合は?

-

A.念入りに調査し、お客様にご納得いただいて、ご購入していただいた物件でも、予期せぬ事は起こりえます。

スタイルシステムで解決した案件として、古家土地を購入し更地にした後に工務店が建物建築前に敷地に防草シートと隣地に砂埃が飛ばないようシートを設置しましたが、その設置の仕方が甘く、暴風雨の際にシートが飛んで、隣地からクレームがきてしまった、というものがあります。

こちらの解決策としては、不動産調査の近隣ヒアリングの際に、名刺を持ってしっかり近隣に挨拶しているので、 今回、工務店ではなくスタイルシステムに近隣から連絡がありました。

建物が完成し居住したら、近隣とは長いお付き合いになるので、 建築前からトラブルになることを回避すべく工務店に連絡し、スタイルシステムの担当者はすぐに電話を戴いた隣地宅に訪問しこちらで謝罪しました。

後日、工務店の担当者にも隣地宅を訪問して頂き円満に解決、という事がありました。

契約し引き渡しも済んだのでお客様との関係が終りになるという事は当社ではありえません。

トラブルがおきた時はスタイルシステムでできる限りの事をさせていただきます。

Voiceお客様の声

クチコミに支えられて創業以来5,000組以上の方に

ご利用頂いております。

-

Y様

顧客第一に、重要な知識・情報提供からサービスを展開していただける点

顧客第一に、重要な知識・情報提供からサービスを展開していただける点

-

M様

担当者のスキルが高い、丁寧

・レスポンスが早い ・担当者のスキルが高い、丁寧

-

O様

良くないものは良くないと言える営業姿勢

親切・丁寧 良くないものは良くないと言える営業姿勢

STYLE SYSTEM SEMINAR

2組様限定住まいのテーブル

セミナー

スタイルシステムでは、『住まいのテーブルセミナー』を 毎週2組様限定で開催いたしております。

大勢参加されるセミナーで、手をあげて質問するのは勇気がいることです。

本当は質問したかったけど、初歩的すぎて、周囲の反応が気になり聞きづらいなど後悔されたご経験があるかたのご希望に添えるように、弊社レジデンシャルアドバイザーが個別にセミナー形式でレクチャーさせていただきます。