2023.10.30

コラム

40代独身…賃貸のままでいいの? ひとまず購入までの流れを把握したい…

突然ですが、みなさんは、賃貸物件を探す時、どのように探しますか?

各ポータルサイトで物件を検索したり、街角の不動産屋の窓ガラスに張り出されているチラシを確認したり、時には「空室あり」の看板を目にしたりして探される方が多いのではないでしょうか?

そして、実際に内覧して気に入れば、入居申込書を提出して、審査が通れば契約という流れが一般的です。

時期的な要因や前入居者等のタイミングにもよりますが、内覧から契約そして入居までの期間は、長くても1カ月程度かと思います。

内覧から契約までの流れとは

それでは、購入の場合はどうでしょう?

探し始めの入り口は、賃貸とほとんど変わりませんが、内覧から契約、そして引き渡しまでのフローは、賃貸とは全く違います。

賃貸ほど簡単には住み替えられないし、費用も桁違いに異なるとなれば、意を決して購入を決める方がほどんどでしょうし、そうなれば、購入を決めるまでの期間や資金計画なども賃貸の時とは比べ物にならないほど綿密に準備をする方もいらっしゃるかもしれません。

実は、驚かれる方も多いのですが、購入申込書を相手方に提出してから、正式に契約するまでなんと一週間ほどしかない場合が多くあります。

その間に、購入希望者は住宅ローンの事前審査を通し、不動産会社は、契約条件の交渉をし、物件を調査し、契約書等の作成をしなければなりません。

双方の都合により多少前後することがありますが、例えば土日に内覧した物件を気に入って購入申込書を提出した場合、ほとんどのケースが翌週の土日で契約することになります。

このスピード感…実に驚きですよね。

しかし、引き渡しとなると、これはケースバイケースで、1カ月先に引き渡しを受けることもあれば、半年先や1年先となるケースもあるので、購入申し込みの際に、引き渡しの時期を確認しておく必要があります。

必ずしも一番手が購入できるとは限らない!?

賃貸の場合は、入居申し込み順でオーナー等の審査が通れば、契約できることが一般的ですが、購入の場合は必ずしも購入申込書を提出した順とは限りません。

極論を言うと、オーナーの意向で決まるといっても過言ではありません。

例えば、ローンの事前審査を通していない方が一番最初(一番手)に購入の意思を示しても、2番目(2番手)に購入の意思を示した方が現金購入だった場合、一番手の方がローンが通らないかもしれないリスクに備えて、ローンの結果を待たずに2番手の方と契約することもあるし、満額で購入の意思を示したか、もしくは値引き交渉をしたうえでの購入の意思なのかによっても判断されることもあります。

さらには契約の条件として提示されたものが、売主にとってどの程度負担を強いられるものなのかにもよって判断が分かれます。

結局は、売主側にとっても、大切な財産を手放すため、購入同様に大きな決断をしており、極力リスクなく、そして良い条件で契約したいと考えるのは、ごく自然のことだと思います。

売主にとってのリスクとは、購入予定者が何らかの理由でキャンセルされ、予定していた契約が出来ず、売るタイミングを逃してしまうことです。

例えば、1番手の方と契約をしようとしたところ、「住宅ローンの事前審査が通らなかった」「周囲の反対にあって急遽買わないことにした」等の理由で、契約直前でキャンセルとなり、2番手の方と契約しようとしたところ、2番手の方はすでに違う物件で話を進めているということがあります。

さらに、販売活動自体を停止していた場合、新な顧客を逃すリスクさえあります。

また、購入する側にとっても、契約までの期間が長いとリスクがある場合もあります。

例えば、値引き交渉など双方の折り合いがあい、買う側にとって良い条件で契約ができそうなのに、契約までの間で、値引き交渉がない等の売主にとって良い条件での購入申し込みが入った場合、契約できずに買い逃してしまうこともあります。

そのように双方にとって、リスクなく気持ちいい取引をするためにも、契約までの期間はなるべく短く設定する場合が多いのです。

購入を速やかに決断するためには

「この物件がいいな」と思っても、1週間後には契約しないといけない…果たして、そんなにすぐに決断できるものでしょうか。

よほど条件にピッタリにあった物件でない限り、いろいろと悩みながら結論を出すことになると思いますが、これまでお伝えしたようなスピード感で結論を出すには、やはり前もっての準備や購入におけるある程度の知識を知っておく必要があると思います。

筆者は、不動産会社や第三者(身内や友人など)の意見に振り回されて、意思が定まらず、何年も買い逃している方々を見てきました。

大きな買い物を前に、疑心暗鬼になる気持ちもよくわかりますが、その不動産会社がその物件のメリットだけでなく、デメリットの部分もきちんと伝えくれる会社であれば、そのメリットとデメリットをよく吟味して、将来に渡っての資金計画も問題ないのであれば、「この物件を買おう!」という意思を曲げずに、契約に進むことは大切なことです。

買いたいと思う物件に出会えることはそう多くはありません。ご自身が良いと思う物件は、必ず他の誰かも良いと思っていると考えて良いと思います。

悩んで悩んで買い逃す前に、特に以下の3点のポイントを事前に押さえておけば安心して購入できるではないでしょうか。

①将来に渡って、しっかりとしたライフプラン(資金計画)を行うこと。

資金計画を行うことで、出費を是正するなどの工夫で、無理のない収支計算ができれば問題ないと思いますが、将来の支払いに不安を抱えたままであれば、購入はお勧めしません。

②事前にローンの事前審査を通しておくこと。

同じ条件で同時申し込みが入った場合は、ローンが通っている方が有利になるケースが多々あります。予めローンの事前審査を通しておくことはアドバンテージとなり得ます。

③契約前に購入物件の良し悪しをしっかり把握すること。

誰にでもわかるメリット・デメリットではなく、不動産会社のプロ視点ではややメリット・デメリットが異なることが多々あります。

デメリットである部分をある程度、ご自身で消化できる内容であれば、購入を決めて良いと思います。

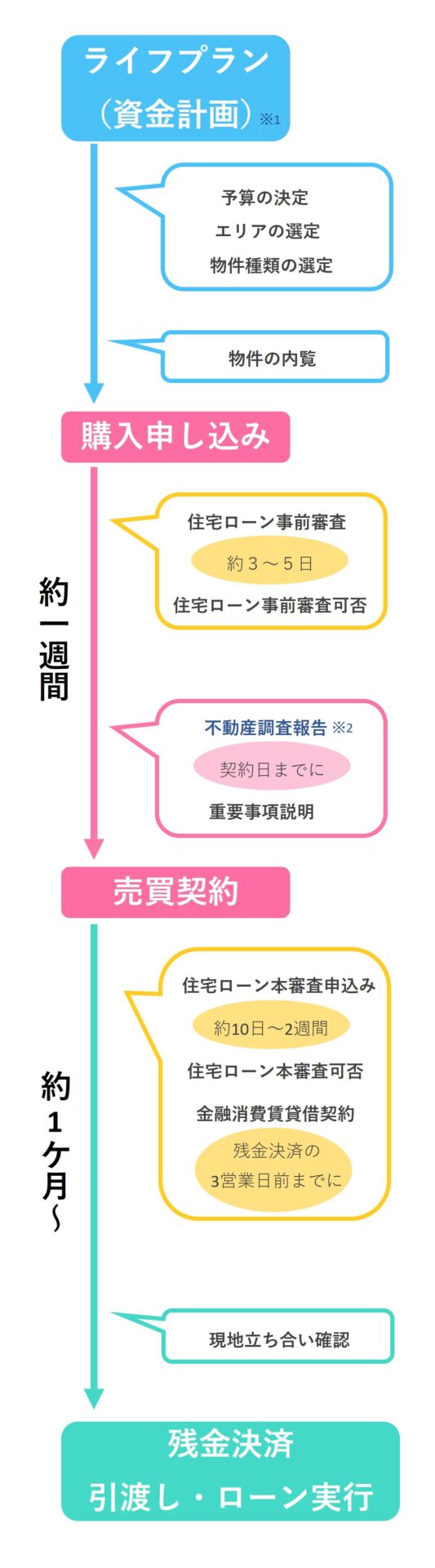

以下に示しているフローは、弊社独自の部分と一般的な部分を織り交ぜておりますが、参考までにご覧下さい。

※1と※2が弊社独自のサービスとなります。詳しくは弊社ホームページの「40年先まで見据えたライフプラン」「150項目に及ぶ不動産調査報告」をご覧ください。

まとめ

住宅の購入は、一生に一度の買い物となる人も多いと思います。

そしてその誰もが当然、失敗したくない買い物です。

ふらっと不動産屋によって、パッと買えるものでもない割に、購入申し込みから契約までは、かなりのスピード感であっという間に物ごとが進みます。

悩んでいるうちに買い逃して後悔しないためにも、事前準備(将来に渡っての資金計画)と、物件への信頼(不動産会社への信頼)があれば、満足のいく住宅購入が叶うのではないかと思います。