2023.01.19

土地の購入

土地購入時の仕訳はどうすればよい?簿記の勘定科目や注意点を解説

事業をはじめるとき、土地を購入することもあるでしょう。土地を購入したあとの仕訳はどうすればよいか迷っている人もいるかと思います。当記事では土地購入時の仕訳方法や注意点などについて解説します。

主な解説内容は以下のとおりです。

当記事を読むことで、土地購入の仕訳方法などについて理解することができるでしょう。ぜひ最後までお読みください。

土地購入時の仕訳とは

ここでは土地を購入したときの仕訳について解説します。まずは借方・貸方のルールを見ていきましょう。

借方・貸方のルール

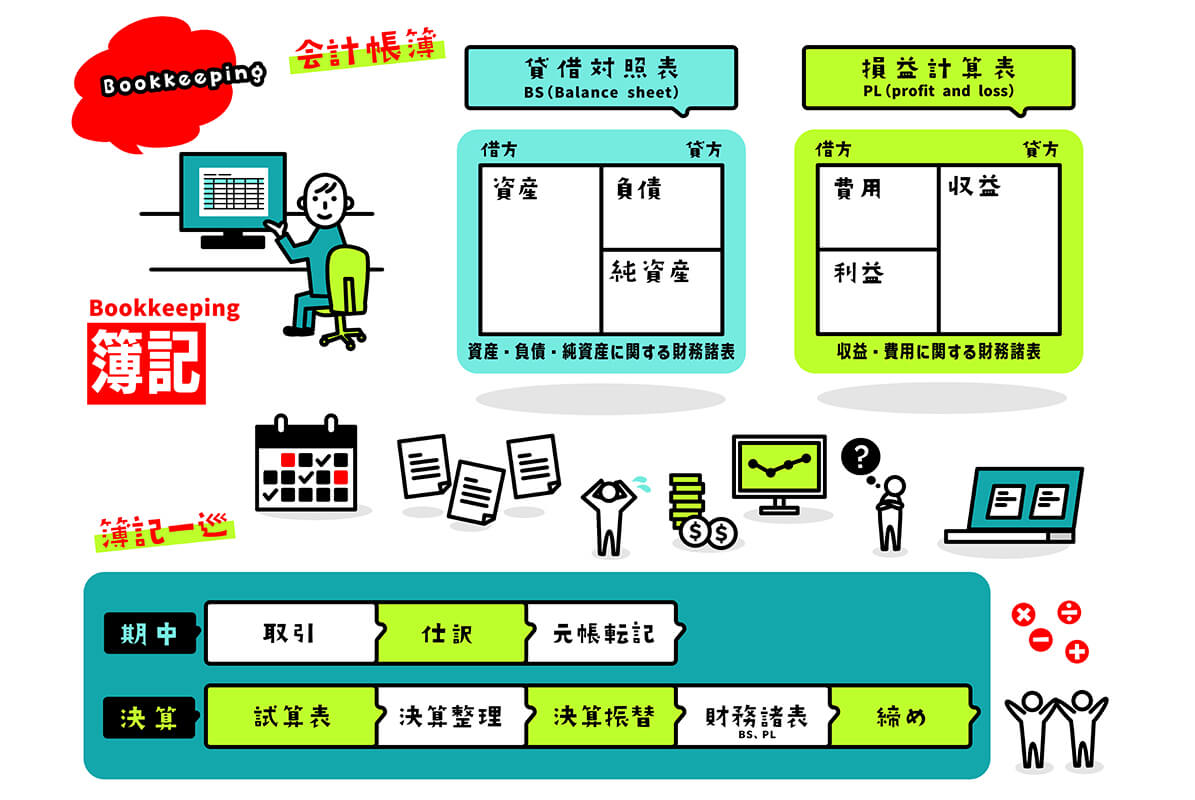

まず最初に「借方」と「貸方」と聞いて何と思うでしょうか。簿記を知らない場合、金の貸し借りを想像するでしょう。

取引が発生した場合、その取引を勘定科目ごとに仕訳して帳簿に記帳していきます。帳簿の左側に記載するのが「借方」で右側に記載するのが「貸方」です。

借方では、資産の増加や費用の発生を計上し、貸方では負債・純資産の増加や収益の発生を計上します。それぞれ仕訳した勘定科目を貸借対照表(B/S)へ転記し、借方と貸方の合計が一致するようにしなければなりません。

| 借方 | 貸方 |

|---|---|

| 資産 | 負債 |

| 純資産 |

貸借対照表は上記のとおりになります。

上記のルールを踏まえ、以下の解説を見ていきましょう。

土地購入時の仕訳方法

土地購入時、仮契約・本契約・不動産取得税納付時など、さまざまなタイミングで仕訳をしなければなりません。以下にそれぞれの仕訳方法について見ていきましょう。

仮契約時の仕訳方法

土地(建物)を購入するとき、通常は手付金を支払い仮契約を済ませ、土地(建物)をおさえておきます。手付金は現金払いのほか、振込で支払うことも可能です。

手付金を支払う際、印紙も現金で購入しますので、印紙代も当然かかります。仮契約時に支払った手付金や印紙代は以下のように仕訳しましょう。

| 借方 | 貸方 |

|---|---|

| 現金(手付金) | 普通預金(当座預金) |

| 現金(印紙) | 普通預金(当座預金) |

| 租税公課 | 現金(印紙) |

印紙代は印紙税ですので、租税公課となるのを覚えておきましょう。見た目は単なる切手のようですが、れっきとした税金です。筆者もアパートを取得した時、高額の収入印紙を購入しましたが、貼付するまで紛失しないようにとかなり慎重になっていたのを覚えています。

将来、もう1棟アパートを取得する場合も同じように高額の収入印紙が必要ですが、人生において滅多にないことですので、やはりそわそわするでしょう。

少し話が脱線しましたが、支払った手付金は前払金として仕訳され、下記のようになります。ちなみにこの時点で支払った手付金は代金の一部とはなりません。

| 借方 | 貸方 |

|---|---|

| 前払金 | 現金(手付金) |

仮契約時の仕訳方法は以上です。

本契約時の仕訳方法

本契約時の仕訳は、各種証明書などの必要書類を取得するための手数料が発生します。支払手数料自体は非課税ですので、別に仕訳しなければなりません。

支払手数料を仕訳した場合、以下のようになります。

| 借方 | 貸方 |

|---|---|

| 支払手数料 | 現金 |

土地購入の費用については別途仕訳しますが、土地自体は建物と違って経年に伴う劣化などがありませんので、減価償却することはできません。

また、土地自体の購入にかかった費用も、経費計上できないことも合わせて覚えておきましょう。

土地購入の仕訳をした場合は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 土地 | 現金 |

| 前払金 | |

| 租税公課 | 現金(印紙) |

仮契約時に支払った手付金は、前払金として土地購入代金に充当されるのを忘れてはなりません。

土地の売買契約とは別に、登録免許税も発生しますので、忘れずに仕訳しましょう。

登録免許税は以下のような仕訳となります。

| 借方 | 貸方 |

|---|---|

| 租税公課(登記費用) | 現金 |

上記のように租税公課のほか、一括にまとめて登記費用とすることも可能です。ただし、時間が経つとわからなくなってしまう可能性もあるので、できるだけ個別に記帳したほうがよいでしょう。

不動産取得税の仕訳方法

土地(建物)の購入が完了したあと、最初に請求がくるのが不動産取得税です。所有権移転登記完了してからおおむね4〜6ヶ月後くらいに請求がきます。なお、筆者が現在所有するアパートを購入したとき、2ヶ月半ほどで不動産取得税の請求が届きました。

よって不動産取得税の請求書の到着時期は、あくまでも目安として見たほうがよいでしょう。不動産取得税の請求書が届きましたら、できるだけ早めに納付・仕訳しましょう。

不動産取得税の仕訳は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 租税公課 | 現金 |

なお、不動産取得税は、毎年納付していく固定資産税とは違い1回のみの納付となります。

土地付建物を購入した場合の仕訳方法

ここからは土地付建物を購入した場合の仕訳方法を解説します。土地付建物の仕訳方法は、目的が建物取得か建物解体かで異なっていきますので、混同しないよう注意が必要です。

以下にそれぞれ詳細を見ていきましょう。

建物取得が目的の場合

建物取得を目的に購入する例として、中古アパートやマンションなどのオーナーチェンジがあげられます。筆者もオーナーチェンジとして中古アパートを購入したので、建物取得が目的です。

建物取得を目的として土地付建物を購入した場合は、土地と建物の双方の原価を計上しなければなりません。ただし、土地付建物の場合、土地と建物の代金を合算した金額で記載されている場合が多く、それぞれ個別に記載されていないケースはあまりありません。

筆者が土地付建物を購入したときは、幸い土地と建物の価格がハッキリと記載されていたのでそれぞれの単体価格を調べる手間は省けましたが、通常は土地と建物の単体価格を調べる必要があります。

もっとも、早く手放したい人であれば価格は「安くてもいい」とか「土地代だけでいいから買ってほしい」と思っているケースもあるでしょう。現に筆者所有のアパートの先代オーナーは上記のような考えでした。

ただし、土地代だけというわけにもいかず建物代も決めてもらいましたので、こちらで単体価格を調べなくてもよかったというわけです。

少し話が逸れてしまいましたが、土地と建物の単体価格を調べ、それぞれの金額を仕訳します。なお、土地代には消費税がかかりませんので、土地代はそのまま記載しましょう。

建物の税込み価格は以下の計算式となります。

・消費税額÷消費税率×110=建物価格

そして土地付建物の記載例は以下のとおりです。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 土地 〇〇〇万円 | 普通(当座)預金 〇〇〇万円 | 購入した土地付建物代金のうち土地代金 |

| 建物 〇〇〇万円 | 普通(当座)預金 〇〇〇万円 | 購入した土地付建物代金のうち建物代金 |

土地付建物の仕訳は上記のようにそれぞれ分けて記載するようにしましょう。

建物解体が目的の場合

次は建物解体が目的で購入した土地付建物の仕訳です。主に現在建っている建物を解体し、新たに新築する場合や駐車場などに利用する場合が該当します。

建物を解体する目的で購入した土地付建物の仕訳は、解体する建物と土地代金を一緒にしなければなりません。

なお、国税庁の通達では「土地とともに購入した建物等をおおむね1年以内に取り壊す場合において、それらの取り壊し費用はその土地の取得価額に含めなければならない」とされています。

なお、1年という期間はあくまでも目安ですので、解体目的で購入した土地付建物の解体が1年経過したとしても法律違反で罰せられることはありません。当初から解体予定であれば、仮に2年後に解体する場合であっても、土地の取得価額に含めます。

解体目的で購入した土地付建物の記載例は以下のとおりです。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 土地 〇〇〇万円 | 普通(当座)預金 〇〇〇万円 | 土地付建物の購入代金 (建物は解体予定) |

なお、当初は建物を取得目的で購入し、何らかの原因で使用できなくなった場合は、1年以内に解体した場合であっても建物価額と解体費用は土地価額と一緒にせず解体時の経費に計上します。

参考文献:国税庁

その他の必要な仕訳

また、下記に該当する場合は先に紹介した仕訳とは別で処理する必要があります。

・住宅ローンの仕訳方法

・不動産取得税の仕訳方法

・個人の財布から出費した時の仕訳方法

さっそく見ていきましょう。

住宅ローンの仕訳方法

土地の購入には大きな金額が必要になるため、ローンを組む人がほとんどです。

ローンを組んだ場合は金融機関から融資を受けることになるため、貸方には「借入金」と記載します。記載例は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 土地 〇〇〇万円 | 借入金 〇〇〇万円 |

また、長期間のローンを受けた場合、「長期借入金」として帳簿に記載できます。

毎月の返済は、以下のように記載します。

| 借方 | 貸方 |

|---|---|

| 長期借入金 〇〇万円 | 借入金 〇〇万円 |

不動産取得税の仕訳方法

不動産取得税とは、土地や建物など不動産を取得した際に納める税金で、毎年支払う固定資産税とは異なり、入手した際に1回のみ支払うものです。

不動産取得税は税金のため、帳簿上の仕訳は「租税公課」に該当します。

不動産を取得してから大体3〜6ヶ月後に、各都道府県から不動産取得税の納税通知書が届きます。忘れたころにやってくる税金なので、注意が必要です。

納税通知書が届いたとき、あるいは納税が完了した段階で以下のように記載してください。

| 借方 | 貸方 |

|---|---|

| 租税公課 〇万円 | 現金 〇万円 |

なお、不動産取得税の仕訳を「土地」として記載することも可能です。

ただし、個人が土地として計上しても資産として扱うことはできません。

個人の財布から出費した時の仕訳方法

事業用の土地購入費を事業主が個人の財布から支払った場合は、「事業主借」の勘定項目を使用します。これは、事業主が事業からお金を借りるという意味です。記載方法は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 土地 〇〇〇万円 | 〇〇〇万円 |

見間違えるものに「事業主貸」もありますが、これは事業用の口座から事業主が使うために支出した場合に用いるものです。具体的には個人事業主の生活費のためなど、事業に関係しない私的な目的での支払いが該当します。

個人事業主であれば事業用の口座とプライベートの口座を明確に分けていないケースが見受けられるので、気をつけなければいけません。

土地購入時の仕訳の注意点

前項まで土地購入の仕訳方法などについて解説してきましたが、ここでは仕訳する際の注意点をいくつか解説していきます。

以下に3つ注意点を載せましたので、それぞれ詳細を見ていきましょう。

借方・貸方双方の金額が一致していること

借方・貸方双方の金額が一致していることは基本中の基本です。借方・貸方で金額がバラバラになるということは、記載に誤りがあるのでひとつずつ確認しましょう。重要なのは、ひとつ仕訳をしたら借方・貸方双方の金額が一致しているか都度確認することです。

その時点で一致していないと気づけば対処もしやすいでしょう。反対に時間が経ってからバラバラなのに気づいた場合です。そうなってしまうと何日も前に遡って調べなければならないといった目に遭ってしまうので、ひとつ仕訳したら金額が一致しているか都度確認しましょう。

なお、金額が一致さえしていればよいので、勘定科目の数は一致していなくても問題ありません。

勘定科目の分類を正確に把握すること

勘定科目の数はかなり多く、全部を完璧に覚えるのはなかなか至難の業です。したがって、せめてよく使う勘定科目の分類くらいは正確に把握するようにしましょう。

よく使う勘定科目は業種にもよるでしょうが、「現金」「売掛金(買掛金)」「普通預金」などは共通して使うでしょう。勘定科目の分類を正確に把握できていれば仕訳に苦労することもなくスムーズに業務がすすめられます。

取引が多く煩雑な場合は補助元帳を作成しておく

仕訳で使用する勘定科目はすべて総勘定元帳に勘定口座が設けられています。取引が発生したら仕訳帳に記載したあと、総勘定元帳へ転記する流れとなり、仕訳帳と総勘定元帳は複式簿記の主要簿です。

通常は仕訳帳と総勘定元帳の主要簿で問題ありませんが、大企業のように取引が多く煩雑な場合は、仕訳帳と総勘定元帳とは別に補助元帳を作成したほうがよいでしょう。補助元帳を作成することにより、残高確認がしやすくなるといったメリットもありますので、検討してはいかがでしょうか。

参考文献:仕訳とは?簿記と経費精算の基本を覚えて経理をマスター | クラウド会計ソフト マネーフォワード

税理士を利用している場合は税理士に相談するのもあり

どうしても仕訳の方法がわからないなどといった場合は、税理士に相談するのもありです。法人であれば顧問税理士をかかえているケースが多いのでまず問題ないでしょう。

筆者のように個人事業主の場合、仕訳や勘定科目など処理に行き詰まってしまうとGoogleやYahoo!などで調べたりしますが、どうしても限界はあります。

その場合は税理士に相談しましょう。直接税理士事務所へ行くなり不定期でおこなっている無料税務相談へ参加するなりして相談します。

筆者も個人事業主初年度は自分で仕訳などこなしましたが、だんだんややこしくなり税理士を紹介してもらい、現在サポートを受けながら事業を営んでいる現状です。

まとめ

ここまで土地購入時の仕訳方法や注意点などについて解説してきました。土地購入時の仕訳は細かく、仮契約時・本契約時など、その都度仕訳しなければなりません。また、土地購入後は不動産取得税などの租税公課も数ヶ月遅れて請求されることも覚えておきましょう。

また、土地付建物を購入した場合は、建物の扱いによって仕訳方法も変わります。建物取得を目的とした購入であれば、土地と建物の単体価格をそれぞれ明確にしておく必要があり、それぞれ仕訳が必要です。

建物解体が目的であれば、土地価格に建物解体費用を合算して仕訳します。国土交通省の通達でおおむね1年以内とされていますが、1年を経過しても法的な罰則は特にありませんので安心してください。

仕訳方法など、どうしてもわからないといった場合は税理士に相談するのもひとつの手段です。頼れるところは頼り、徐々に仕訳方法をマスターすることで、今後の仕訳業務もスムーズに進められるでしょう。