2022.06.07

不動産の売却

不動産売却の税金を解説 必要な費用をシミュレーション

不動産を売却し利益が発生すると、譲渡所得税がかかります。譲渡所得税の税率は最高39.63%であるため、利益の3分の1以上を税金として納めなければなりません。

また、売買契約の締結時には印紙税もかかります。本記事では、不動産を売却したときにかかる税金や、節税に使える控除などをわかりやすく解説していきます。

不動産を売却したときにかかる税金の種類

不動産を売却したときにかかる税金は、主に以下の3種類です。

1.譲渡所得税

2.印紙税

3.登録免許税

それぞれの概要を解説していきます。

譲渡所得税

譲渡所得税とは、不動産を売却した際に発生した利益に対してかかる税金のことです。

利益に対する「所得税」と「住民税」を総称しています。

譲渡所得税の税率は、売却した不動産を所有していた期間に応じて変わります。

不動産の売却を急いでいないのであれば、所有して5年を超えてから売却したほうが、節税効果が大きいです。

印紙税

不動産の売買契約書を作成した際に、売却金額に応じた収入印紙を貼る必要があります。

この収入印紙の貼り付けが、印紙税の納税として扱われます。

収入印紙は契約書1枚ごとに必要です。

不動産売買の場合、売主と買主がそれぞれ保管するために、契約書を2枚作成するケースが一般的です。そのため、印紙税に関しても売主と買主がそれぞれ半額ずつ負担します。

不動産売買の契約時にかかる印紙税額は、売却金額に応じて以下のように変わります。

| 契約書に書かれた金額 | 印紙税額 |

|---|---|

| 10万円超~50万円 | 200円 |

| 50万円超~100万円 | 500円 |

| 100万円超~500万円 | 1,000円 |

| 500万円超~1,000万円 | 5,000円 |

| 1,000万円超~5,000万円 | 1万円 |

| 5,000万円超~1億円 | 3万円 |

| 1億円超~5億円 | 6万円 |

| 5億円超~10億円 | 16万円 |

| 10億円超~50億円 | 32万円 |

| 50億円超~ | 48万円 |

不動産売買の契約に関する印紙税は、2024年3月31日までは軽減税率が適用されており、上記の税額も軽減税率適用後のものです。不動産は数千万円規模の取引になる場合が多いため、印紙税は数万円程度かかると思っておきましょう。

登録免許税

登録免許税は、法務局に登記申請をするときに納める税金です。

不動産の売却では、主に以下の登記申請が発生します。

・所有権移転登記

・抵当権抹消登記

所有権移転登記は、売主から買主に不動産の権利を譲渡する目的で行う登記です。所有権移転登記にかかる登録免許税は、一般的に買主が負担します。税額は、不動産の評価額に一定の税率を掛けて計算します。

抵当権抹消登記は、不動産の抵当権を外すために行うものです。抵当権抹消登記にかかる登録免許税は、売主が負担します。税額は、1つの不動産あたり1,000円です。

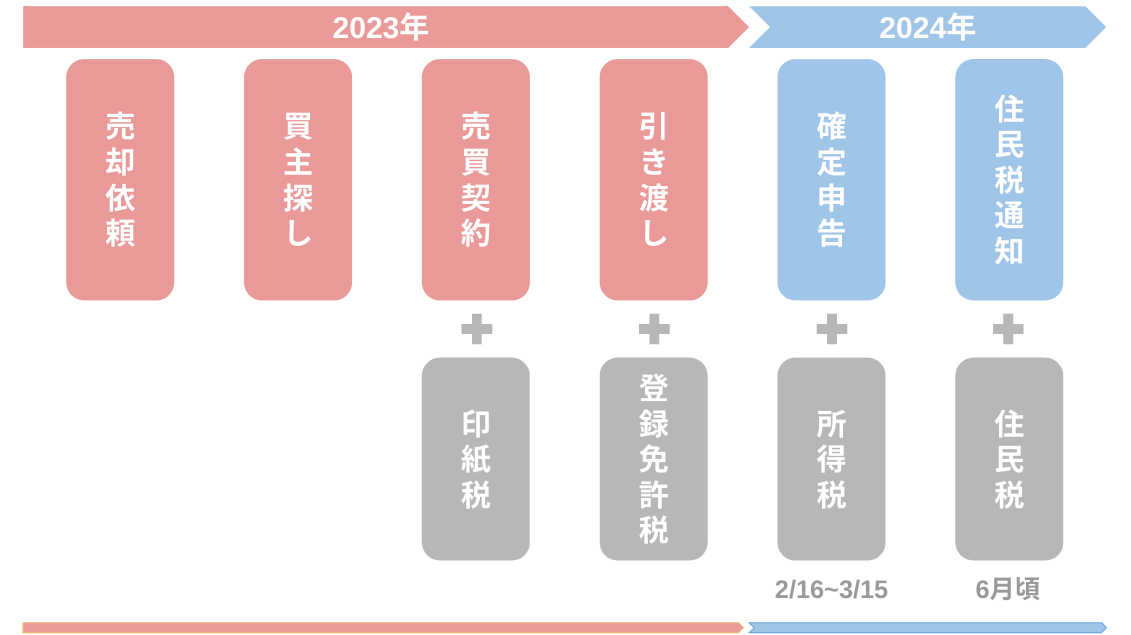

不動産売却の流れと税金がかかる時期

不動産を売却する前後の流れと、先ほど解説した税金がかかる時期は、以下のとおりです。

1.不動産会社に不動産の売却を依頼する

2.不動産会社が買主を見つけてくる

3.売買契約を結ぶ(印紙税を納める)

4.不動産を買主に引き渡す(登録免許税を納める)

5.確定申告を行う(所得税を納める)

6.住民税の納付書が届く(住民税を納める)

確定申告は、不動産を売却した翌年の2月16日〜3月15日の間に行います。

住民税の納付書は、不動産を売却した翌年の6月頃に届きます。

住民税は、4回に分割して納めるのが一般的です。

例えば、2023年に不動産の売買契約を結んだ場合、以下のような流れとなります。

不動産売却時の譲渡所得税の計算方法

不動産を売却したときにかかる譲渡所得税の計算方法を解説します。

譲渡所得税の計算の流れは、以下のとおりです。

1.譲渡所得を計算する

2.課税譲渡所得を計算する

3.譲渡所得税を計算する

それぞれ詳しく見ていきましょう。

譲渡所得の求め方

譲渡所得は、以下の計算式で求められます。

譲渡所得=譲渡価額-(取得費+譲渡費用)

譲渡価額は、売却額+固定資産税等精算金で計算します。固定資産税等精算金とは、不動産を引き渡したあとにかかる固定資産税と都市計画税を、買主に日割りで支払ってもらうものです。

取得費や譲渡費用については、以下に解説します。

取得費の求め方

取得費は、不動産の取得価額と、取得時にかかった諸費用の合計金額です。

建物の取得費は、建築から経過した年数に応じて「減価償却費」を差し引く必要があります。

建物の減価償却費は、以下の式で計算可能です。

減価償却費=建物の取得価額×0.9×償却率×経過年数

償却率は、建物における耐用年数の1.5倍に対応するものを用います。

耐用年数と償却率は、以下のとおりです。

| 建物区分(居住用) | 耐用年数 | 耐用年数(1.5倍) | 償却率 |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造 | 47年 | 70年 | 0.015 |

| 金属造(骨格材:4mm超) | 34年 | 51年 | 0.020 |

| 金属造(骨格材:3mm超〜4mm) | 27年 | 40年 | 0.025 |

| 金属造(骨格材:3mm以下) | 19年 | 28年 | 0.036 |

| 木造・合成樹脂造 | 22年 | 33年 | 0.031 |

| 木造モルタル造 | 20年 | 30年 | 0.034 |

土地に関しては、年数が経過しても価値が目減りしないと考えられているため、取得費から減価償却費を差し引く必要はありません。

実際に、以下を条件とする不動産の取得費を計算してみましょう。

・土地の取得価額:3,000万円

・建物の取得価額:3,000万円

・取得時の諸費用:500万円

・建物区分:鉄骨鉄筋コンクリート造

・経過年数:10年

建物の減価償却費は、3,000万円×0.9×0.015×10年=405万円です。

そのため、取得費は3,000万円+3,000万円+500万円-405万円=6,095万円となります。

なお以下のような不動産の売却では、取得時の情報がなく、取得費が計算できないケースもあります。

・取得からかなりの年数が経過している

・相続によって手に入れた

その場合には、売却額の5%を取得費とすることが可能です。

譲渡費用の求め方

譲渡費用は、売却にかかる以下のような費用を合計したものです。

・不動産会社に支払った仲介手数料

・売主が負担した印紙税

・立ち退き料(賃貸として他人に貸していた不動産を売却する場合)

・建物の解体費用

譲渡費用は「不動産の売却に直接かかった費用」であるため、売却までに支払っていた固定資産税や建物の修繕費用は含めません。

抵当権抹消登記にかかる登録免許税も、譲渡費用に含まれないため注意してください。抵当権抹消登記は住宅ローン完済後に行うものであり、不動産の売却とは直接関係がないと考えられています。

課税譲渡所得の求め方

課税譲渡所得は、譲渡所得を用いて以下のように計算します。

課税譲渡所得=譲渡所得-特別控除

特別控除については「不動産売却時の特別控除」の章で詳しく解説します。

譲渡所得税の求め方

譲渡所得税は、以下の式で計算します。

譲渡所得税=課税譲渡所得×不動産の所有期間に応じた税率

不動産の所有期間ごとの税率は、以下のとおりです。

| 所有期間 | 税率 |

|---|---|

| 5年以下 | 39.63% |

| 5年超 | 20.315% |

不動産を所有して5年を超えたあとに売却すれば、譲渡所得税の税率を下げられます。

譲渡所得税を計算する際の所有期間は、その年の1月1日時点で判断します。

例えば、2017年3月20日に取得した不動産を売却したいケースで考えてみましょう。

単純な所有期間であれば、2022年3月20日で5年を超えます。

しかし2022年1月1日時点では所有期間が5年を超えていないため、2022年4月に売却したとしても、税率は39.63%になってしまいます。

2017年3月20日に取得した不動産を税率20.315%で売却したい場合、2023年1月1日以降に売却しなければなりません。

なお相続によって手に入れた不動産は、亡くなった人が所有していた期間を合算できます。

不動産を売却したときの所得税・住民税が不要になるケース

不動産を売却したときの所得税・住民税が不要になるケースは、以下のとおりです。

・譲渡価額から取得費と譲渡費用を引くと、0円になる

・譲渡価額から取得費と譲渡費用を引くと、赤字になる

つまり、譲渡所得がゼロまたはマイナスになる場合、所得税・住民税が不要になります。

不動産売却時の特別控除

不動産を売却する際には、控除や特例を受けられる可能性があります。不動産売却後の生活や資金計画を立てやすくするためにも、控除や特例は積極的に利用していきましょう。

3,000万円の特別控除

3,000万円の特別控除とは、以下いずれかの場合に、譲渡所得から最高3,000万円の控除が受けられる特例のことです。

・自宅を売却する場合

・現在住んでいない物件を、転居してから3年目の年末までに売却する場合

控除を受けるためには、確定申告が必要です。

長期譲渡所得の軽減税率

長期譲渡所得の軽減税率とは、10年を超えて所有していたマイホームを売却した際に適用される特例のことです。以下のように、譲渡所得税が軽減されます。

・課税譲渡所得のうち、6,000万円以下の部分:14.21%

・課税譲渡所得のうち、6,000万円超の部分:20.315%

3,000万円の特別控除と併用できるため、マイホームの売却にかかる譲渡所得税を大幅に下げることができます。

相続空き家の3,000万円特別控除

相続空き家の3,000万円特別控除とは、空き家を相続した人がその不動産を売却した場合に、3,000万円の控除を受けられる特例のことです。控除を受けるためには確定申告だけでなく、相続空き家であることを証明する必要があります。

必要な書類や手続きは自治体によって異なるため、不動産会社または自治体の役場に相談しましょう。

居住用財産の買換えの特例

居住用財産の買換えの特例は、自分が住んでいた家を売却し、新居を購入する場合に利用できる特例です。特例を利用すれば、新居を将来売却するときまで、売却時にかかった譲渡所得税を繰り延べられます。

マイホームを買い換えるときに譲渡所得税を納めなくてよいため、資金計画に余裕が生まれやすいのが魅力です。ただ適用条件が厳しく、ほかの特例とは併用できません。

不動産売却にかかる税金のシミュレーション

不動産の売却にかかる税金をイメージしやすくするために、以下の場合における具体例を紹介します。

・築10年の一戸建てを売却する場合

・築15年の居住用マンションを売却する場合

・相続した不動産を売却する場合

それぞれ見ていきましょう。

築10年の一戸建てを売却する場合

| 種別 | 新築で購入した一戸建て(木造) |

|---|---|

| 用途 | 居住用 |

| 取得価額 | 5,000万円(土地3,000万円・建物1,000万円) |

| 築経過年数 | 10年 |

| 売却想定価格 | 5,500万円 |

| 固定資産税精算金 | 15万円 |

上記のケースにおける取得費・譲渡費用・譲渡所得は、以下のとおりです。

・取得費:3,000万円+1,000万円-279万円=3,721万円

・譲渡費用:171万円(仲介手数料)+3万円(印紙税)=174万円

・譲渡所得:5,515万円-3,721万円-174万円=1,620万円

3,000万円の特別控除を利用すれば、譲渡所得税はかかりません。

築15年の居住用マンションを売却する場合

| 種別 | 新築で購入したマンション(鉄筋コンクリート造) |

|---|---|

| 用途 | 居住用 |

| 取得価額 | 6,000万円(土地3,000万円・建物3,000万円) |

| 築経過年数 | 15年 |

| 売却想定価格 | 7,000万円 |

| 固定資産税精算金 | 30万円 |

上記のケースにおける取得費・譲渡費用・譲渡所得は、以下のとおりです。

・取得費:3,000万円+3,000万円-607.5万円=5,392.5万円

・譲渡費用:216万円(仲介手数料)+3万円(印紙税)=219万円

・譲渡所得:7,030万円-5,392.5万円-219万円=1,418.5万円

3,000万円の特別控除を利用する場合、譲渡所得税はかかりません。

住宅ローン控除の利用などで、3,000万円の特別控除を利用しない場合、譲渡所得税は以下の額となります。

1,418.5万円×20.315%=約288.1万円

相続した不動産を売却する場合

| 種別 | 相続した不動産(木造) |

|---|---|

| 用途 | 相続空き家 |

| 取得価額 | 不明 |

| 築経過年数 | 30年 |

| 売却想定価格 | 2,500万円 |

| 固定資産税精算金 | 5万円 |

相続した不動産の場合、取得時の資料が見つからず、取得費がわからないことも多いです。

上記のケースでは、売却額の5%(2,500万円×5%=125万円)を取得費とします。

譲渡費用と譲渡所得は、以下のとおりです。

・譲渡費用:81万円(仲介手数料)+1万円(印紙税)=82万円

・譲渡所得:2,505万円-125万円-82万円=2,298万円

相続空き家の3,000万円特別控除を利用すれば、譲渡所得税はかかりません。

不動産売却の税金に関する注意点

この章では、不動産を売却する際の税金に関する、以下の注意点を解説します。

・サラリーマンでも確定申告が必要

・税金の支払いが遅れるとペナルティがある

それぞれ見ていきましょう。

サラリーマンでも確定申告が必要

不動産の売却により譲渡所得が発生した場合、サラリーマンでも確定申告をしなければなりません。

なぜなら譲渡所得税は、給与所得などの所得と分けて計算するためです。これを「分離課税」といいます。不動産を売却したら、翌年の2月16日〜3月15日の間に確定申告をしましょう。

税金の支払いが遅れるとペナルティがある

税金の支払いが遅れると、ペナルティがあります。ペナルティとして課されるのは「延滞税」です。

本来の納税期限を過ぎてから納税するまでの期間が長いほど、延滞税が高くなります。税金は期限内に支払うのが一番ですが、期限を過ぎてしまった場合は早めに支払いましょう。

不動産売却の税金|まとめ

不動産を売却して利益が出た際には、譲渡所得税や印紙税、登録免許税がかかります。

譲渡所得税の税率は不動産の所有期間によって異なり、最高39.63%です。

税金の支払いが遅れると、ペナルティとして延滞税が課せられるため、納税期限に気を付けてください。

売却した不動産の種類や売却目的によっては、控除や特例を受けられます。

控除や特例によって譲渡所得税を大幅に下げられるため、積極的に活用していきましょう。

不動産の売却により譲渡所得が発生したり、控除を受けたりする場合、確定申告が必要です。

不動産売却の相談には「住まいの無料相談」を利用しよう

不動産を売却する際には、本記事で解説したように税金に関する知識が必要です。自分だけでは判断できないようなことも出てくるため、信頼できる不動産会社と媒介契約を結びましょう。

住まいの無料相談では、ファイナンシャルプランナーと宅地建物取引士の資格を持った「レジデンシャルアドバイザー」が、相談者に合った提案を行っています。不動産売却や税金に関する悩みをお持ちの人は、お気軽にお問い合わせください。